7月円高のアノマリー。まさか日本の為替介入によって幕開けするとは想像もしていませんでした。

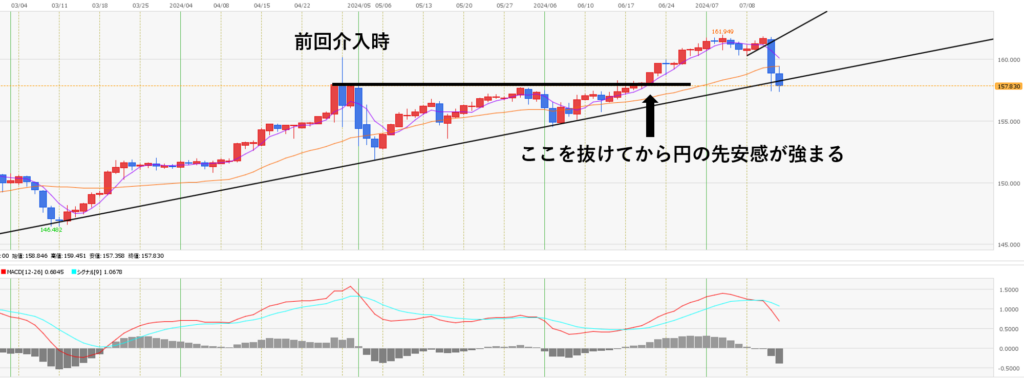

チャートを見て下さい。今週は1月からずっと上昇を支えてきたトレンドラインを割り込んで終わっています。

神田さん、何が何でもこれを割りたかったんじゃないかな~🤔

さて、これでテクニカル的には相場は崩れそうですが、一方で相変わらず外貨投資や輸入企業によるドル需要は湧いて出そうです。

ファンダ的にはまだまだ盤石の円安もようですね💧

それでは今週の相場から振り返っていきましょう。

ドル円今週の相場振り返り

このチャート、上と下の値幅が5円あります💧

今週は、週明けからずっとジリ上げ・・に見えますが、実際は上下動しながら1円60銭上昇しました。

値動きとしては、7月円高アノマリーどおり、強い売り込みがあるものの

売っても売っても無限に湧いて出てくるドル買いに

その都度はねかえされ。ショートカバーで上昇しているような感じでした。

7月円高アノマリーとは

8月の夏休み前にポジションの大きな巻き戻しが起きて7月は円高になる法則。

実際にドル円月足で見るとここ4年くらいはずっと陰線が続いている。

ポジションの巻き戻しが実際に出ているのか、それに便乗しようと海外がショートしているのかは分かりませんが売り玉は出ているように見えます。

その証拠にドル円は今月に入ってから162円目前で失速し、先週は大きく売り込まれて1円50銭以上、下落しました。

その一方で、円売りドル買いが異様なほど強いですね。

この原因は2点考えられます。

円売りが強い原因

- 貿易赤字による実需の円売りドル買い

- 金利差と円の先安感からの円キャリー取引の増加

5月の貿易赤字が1兆円以上です。

木曜日の為替介入が約3兆円。

つまり今回の介入額の3分の1ほどの円売りが毎月毎月出ているということです。

これが恒常的な円安の原因です。

それから前回介入時の高値を抜けたあたりから、円売りドル買いの風潮が強まった気がします。

円の先安観からくる、外債、海外株式等の投資が円売りドル買いに拍車をかけているんではないでしょうか。

実需の円売りは売り切り玉、外債などの投資もある程度息の長い円売りポジションです。

短期筋がこれを売り潰すのは生半可な売りでは不可能なんじゃないでしょうか。

それが今週の動きにつながったのだと思っています。

月曜日に猛烈に売り込んで安値160.3円をつけた後、161円まで踏みあげられ、そこからもう一回戻りを売り込んで60銭ほど押し下げますがまた踏みあげられ、こんなことを繰り返しているうちにいつもの間にか高値を更新して162円をつけるかというところまで戻ってきてしまいました。

そんななかでのCPI発表。

結果次第で大きく円安にふれる場面でした。

まあ結果は悪化でドル円は下げましたが、ここで追い打ちをかけるような介入が入ったんです。

4円以上の下落でした。

ドル円は161円50銭ほどから157円30銭ほどまで。

翌日はここぞとばかり円売りが出て159.5円まで2円近く戻しここから2円ほどの乱高下を繰り返すパニックぶり。

その後も、売っても売っても159円台に戻ってくる状況。

アメリカPPIが予想より改善していたところで謎の急落。

なんとか戻りを抑えて週末を迎えました。

今回の為替介入について

さて今回の為替介入ですが前回とまったくちがっているんです。

前回と言いましたが、2022年の時とも違っています。

ネットやSNSでも取沙汰されていますが、そのちがいとは「順張りで行った」という点です。

今回の介入の特徴

介入を順張りで行った

神田さんをはじめ財務省サイドの介入する目安とされる言動は以下のとおりです。

これまでの口先介入

- 水準ではなくボラティリティ

- 過度な変動に対して断固とした措置をとる

つまりこれまではいずれも、一日で2円~3円のように過度に円安が進んだ場合に逆張りで介入していました。

急激に変動した円安を抑え込むといういわば消極的なスタンスをとっていたんです。

介入は、アメリカの顔色をうかがわなければならないと言われています。

だから仕方なく介入したというスタンスが言い訳しやすいんでしょうね。

しかし今回は下落しているところを順張りで介入したんです。

前回の介入後、アメリカのイエレンさんは介入に対して厳しいことを言っていました。

日本を名指ししていませんでしたが、暗に日本のことを言っているようでした。

ということは、介入するには今後よりいっそう消極的にならざるを得ない状況だったのです。

しかしそれでも今回介入しました。

それも積極的な順張りの介入です。

私はこれを見て当局の断固とした意志を感じました。

介入を指揮している神田財務官は2021年に就任しました。

任期中はずっとドル安と闘ってきた方です。

そんな神田さんは今月で任期を終えます。

退任前に全力を出し切るという決意なのではないでしょうか。

ということは、例えば週明け早々に大きく円安が振れればそこは介入される可能性が高くなってきます。

特に160円なんかは意識してしまいますよね。

来週の相場分析~ファンダメンタル

それでは来週の相場分析です。

まず来週の主要な指標は以下のとおりです。

| 日付 | 国 | 指標 | 前回値 | 予想 |

|---|---|---|---|---|

| 7/15 | アメリカ | パウエル議長発言 | ||

| 7/16 | アメリカ | 6月小売売上高(前月比) | 0.1% | 0..0% |

| 7/17 | EU | HICP | 2.5% | 2.5% |

| 7/18 | EU | ECB政策金利 | 4.25% | 4.25% |

| EU | ラガルド総裁発言 | |||

| 7/19 | 日本 | 6月CPI | 2.8% | 2.9% |

注目はアメリカの小売売上高です。

雇用者数、CPIとも悪化していますので、小売も悪化傾向なら9月利下げが現実となってきます。

それから日本のCPIです。

今月の日銀会合での利上げ予想に影響します。

円安要因はすでに説明したとおりです。

円安要因

- 貿易赤字によるドル不足からのドル需要

- 日米金利差による円キャリートレードの増加

輸入によるドル調達は貿易赤字が解消するまで毎日出ます。

しかも買い切り玉ですので長期的に相場に影響します。

ちなみに週明け月曜日はゴトビです。

円キャリートレードですが、アメリカの利下げ論、日銀の利上げ論がどこまで進むかによります。

しかし日銀が利上げするにも、長期国債問題などで限界があります。

アメリカの利下げに関してもパウエルさんは今のところ慎重な姿勢を見せています。

よって当面は日米金利差はそれほど差は埋まらないと考えられています。

続いて円高要因について考えます。

円高要因

- 日米中央銀行による政策

- 為替介入の効果

- 7月円高アノマリー

中央銀行による金融政策についてはさきほど説明したとおりです。

日銀がどこまで踏み込めるかによるんじゃないでしょうか。

次に介入です。

これは来週以降、介入の効果を見極める必要があると思います。

毅然とした態度が認められれば、円の先安観についてはひとまず解消しそうです。

そして7月円高アノマリー。

ここからさらに、大口が円売りポジションを解消する動きが出ればもう一段円高にふれる可能性が大いにあると思います。

来週の相場分析~テクニカル

テクニカル的には相場はいったん崩れそうです。

トレンドラインを割り込んできており戻り売りが強まりそうです。

MACDもデッドクロスして下落開始。移動平均線は間もなくデッドクロスしそうです。

現在は158円で頭を抑えられていますが、MACDがやや上向き始めていますので、週明けはいったん反発する可能性もあります。

週明けはショート勢が158.5円付近にあるトレンドラインを守り切れば再下落、守り切れなければ下落はいったんは終わるかもしれません。

最後にポジションですが、先週のIMM投機筋のポジションは大幅な円の売り越し。

これが今回の介入でどれだけ減少したかは不明ですが、その後新規の円売りも出ていそうで、依然として円売りポジションは高水準で推移していると思います。

その意味では下値を支える動きになりますが、大口のドル売り解消が出ればロスカットを誘発して円高が大きく進む要因にもなりそうです。

まとめ

今週の相場をまとめると

今週の相場

- 7月円高アノマリーで投機筋が円買いを仕掛けた

- 実需や外債等の円売りが円買いを踏みあげた

- 売っても売っても踏み上げられた結果円安が進んだ

- 為替介入により4円以上の円高となった

という動きになります。

そして来週は以下を念頭に戦略を立てたいと思います。

来週の相場

- 実需や外債等の円売り需要

- 重要指標結果からの日米の金融政策予測の変化

- 為替介入の効果の見極め

- 7月円高のアノマリー

- テクニカル的な戻り売りの動き

来週は、相変わらずの円売りドル買い需要がどれくらい出るのか、そして為替介入の効果がどれほどあるのかまずをそれを見極める必要がありそうですね。

とりあえず週明け月曜日はゴトビで大きく値を戻す可能性があり、それをどれだけ抑えられるのか、抑えられなかった場合で円安にはずみがついた場合、また介入するのか注目したいですね。

次の記事

-

-

FXドル円 来週の相場予想 7/22~

先週の介入に引き続き、今週も下値試しの一週間でした。 先週、介入によって1月からの上昇トレンドラインを割り込んだと書きましたが、これをもう少し下にずらすと、見出しのようになりました。 トレンドラインは ...

続きを見る